Потребительские кредиты плотно вошли в нашу жизнь. Сегодня в кредит можно купить практически все, начиная от мобильного телефона или телевизора, заканчивая автомобилями, моторными лодками, яхтами и квартирами. Времена, когда «кредитная» грамотность населения была на низком уровне прошли. Банкирам уже не так просто продать заемщику дорогостоящий кредит по заоблачным процентам. Более того находятся граждане, которые умудряются «утереть нос» банкам, уменьшают размер ежемесячного платежа по кредиту и не платят лишних процентов. В данной статье мы поговорим о том, как экономить на кредитах.

Потребительские кредиты плотно вошли в нашу жизнь. Сегодня в кредит можно купить практически все, начиная от мобильного телефона или телевизора, заканчивая автомобилями, моторными лодками, яхтами и квартирами. Времена, когда «кредитная» грамотность населения была на низком уровне прошли. Банкирам уже не так просто продать заемщику дорогостоящий кредит по заоблачным процентам. Более того находятся граждане, которые умудряются «утереть нос» банкам, уменьшают размер ежемесячного платежа по кредиту и не платят лишних процентов. В данной статье мы поговорим о том, как экономить на кредитах.

Содержание:

Роль ключевой ставки Центрального банка в стоимости кредитов

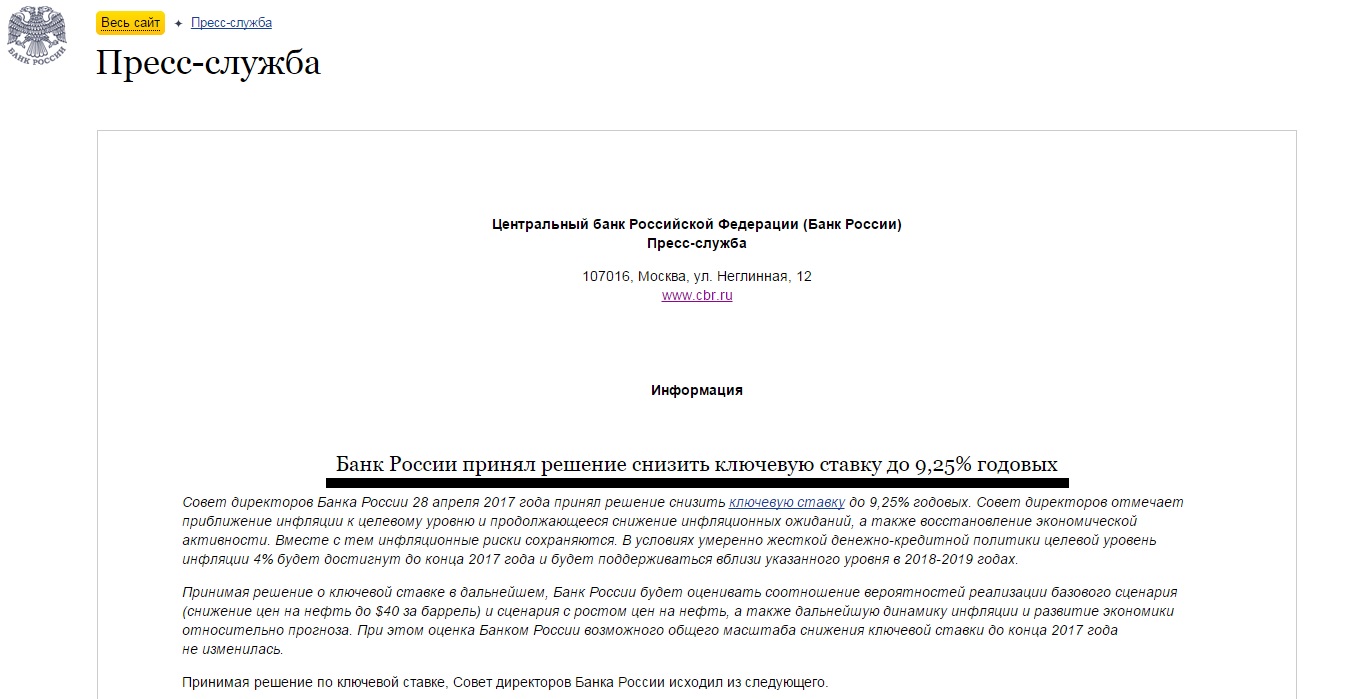

28 апреля 2017 года Совет директоров Центрального банка принял решение снизить ключевую ставку до 9,25% годовых. Данное сообщение размещено на официальном сайте ЦБ. Для большинства населения данная новость прошла в фоновом режиме. Однако, для тех, кто хочет уменьшить свой ежемесячный платеж по кредиту и не платить проценты банку нужно обратить на данное сообщение главного финансового регулятора более пристально.

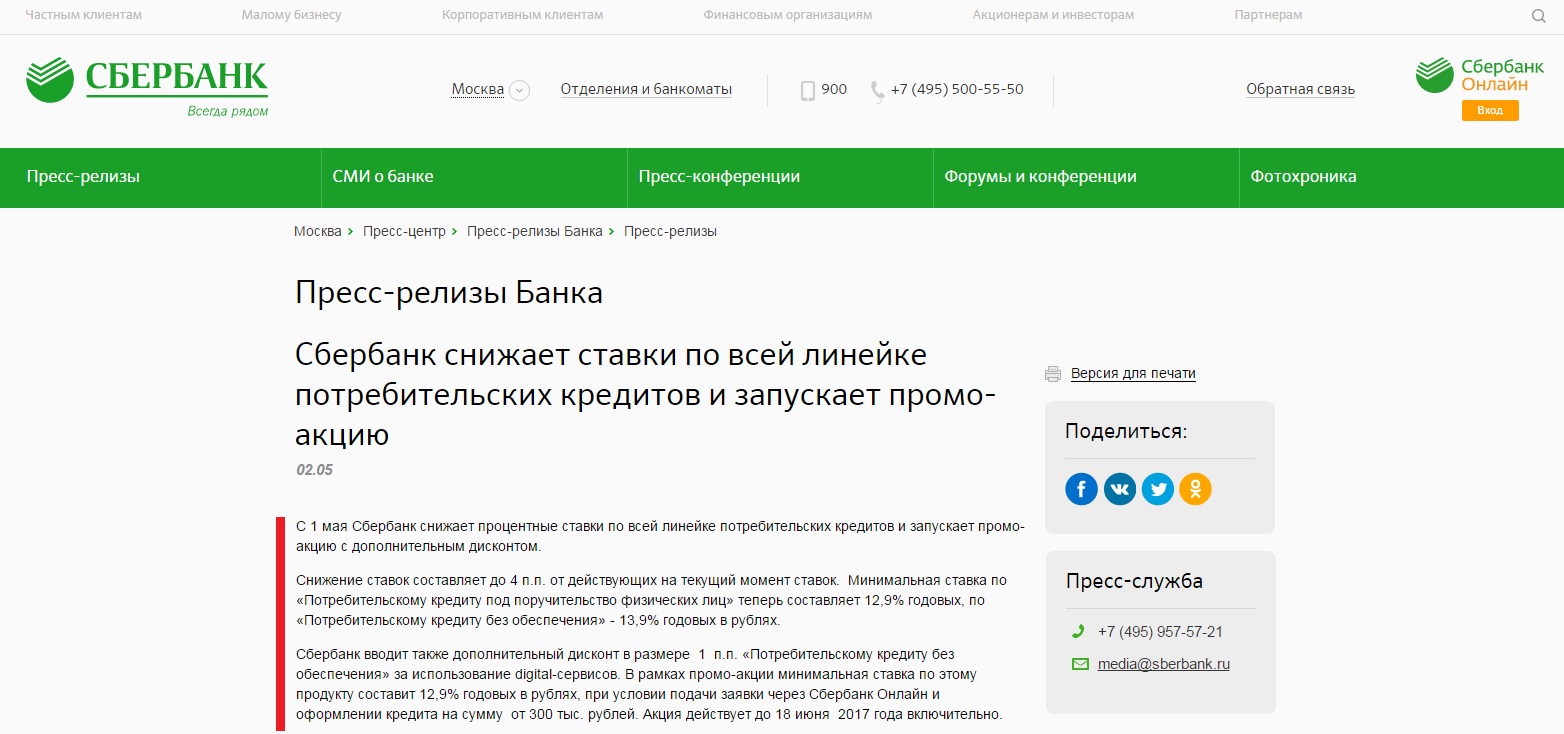

Следом за Центральным банком 2 мая 2017 года Пресс-служба Сбербанка заявила о снижении процентных ставок по всей линейке потребительских кредитов. В соответствии с собщением, размещенным на официальном сайте банка, снижение ставок составит до 4 процентных пунктов. Так, минимальная ставка потребительского кредита под поручительство физических лиц теперь составляет 12,9% годовых, а без дополнительного обеспечения 13,9%.

Весеннее снижение ставок по кредитам наблюдается во многих банках, в том числе в ВТБ 24, Газпромбанке и Банке «Открытие», в части ипотеки. В этой связи можно сделать однозначный вывод о том, что снижение ключевой ставки Центральным банком создает цепную реакцию снижения ставок по кредитам в коммерческих банках. Как нам, заемщикам, воспользоваться моментом и сэкономить на своем кредите?

Уменьшаем ежемесячный платеж по кредиту по программе рефинансирования

Если вы задумались о том, как уменьшить ежемесячный платеж по кредиту и не платить банку лишних процентов, то у вас есть два законных метода. Первый, оформить рефинансирование или взять кредит на более выгодных условиях. Итак, как это работает?

Сегодня программа рефинансирования кредитов представлена во многих крупных банках. Ее особенность заключается в том, что вы, как заемщик, фактически оформляете новый кредит на погашение действующего, но на более выгодных условиях. Рефинансирование можно оформлять как на один кредит, так и на несколько сразу, даже в разных банках.

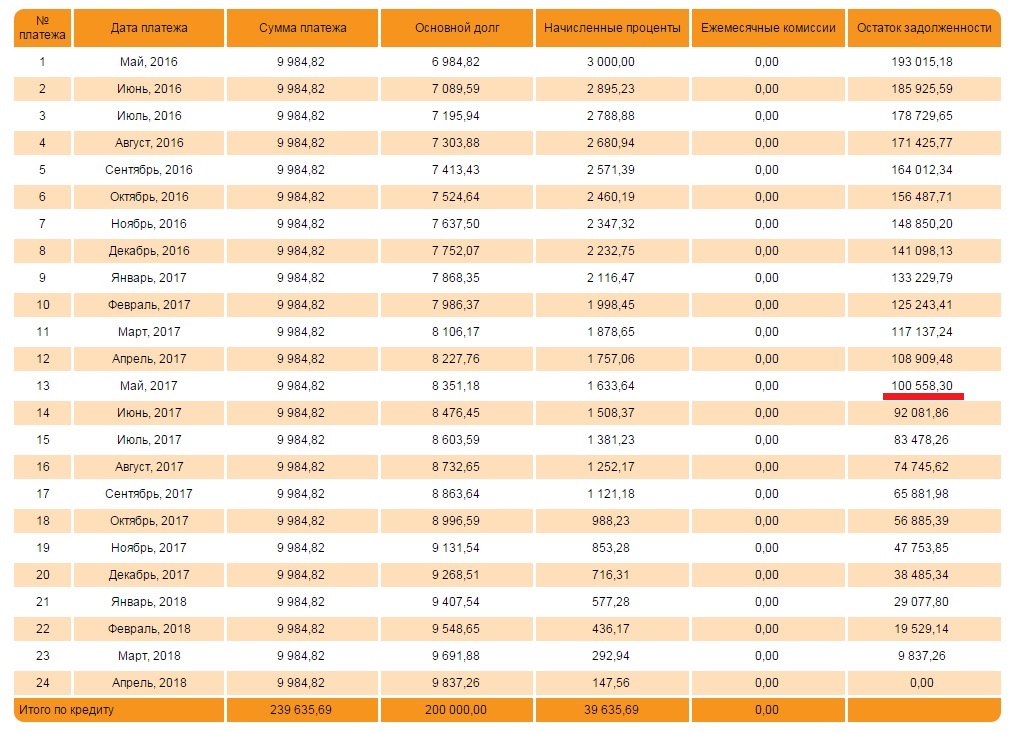

Рассмотрим на примере. Представим, что у вас действующий кредит на 200 тысяч рублей в каком-либо банке, который вы оформили на два года по ставке 18% годовых без первоначального взноса, скрытых комиссий и с фиксированным размером ежемесячного платежа – аннуитетным. График ежемесячных платежей по кредиту будет выглядеть следующим образом.

Размер ежемесячного платежа составит 9 984,82 руб. Общая переплата по кредиту за 2 года составит 39 635,69 руб. Банку вы должны будете отдать 239 635,69 руб. Через год, к маю 2017 года остаток основного долга составляет 100 558,30 руб. Тут вы встаете перед дилеммой – платить этот кредит дальше или воспользоваться подарком Центрального банка и уменьшить размер ежемесячного платежа и переплаты по кредиту? Мы выбираем последний вариант!

Для начала посмотрим действующие ставки рефинансирования в крупнейших банках. Минимальная ставка рефинансирования кредита в Сбербанке – 13,9% годовых, в ВТБ 24 – 14,5%, а в Московском кредитном банке – 12,5%. Ставки указаны в соответствии с информацией, размещенной на официальном сайте кредитных учреждений, по состоянию на 11 мая 2017 года.

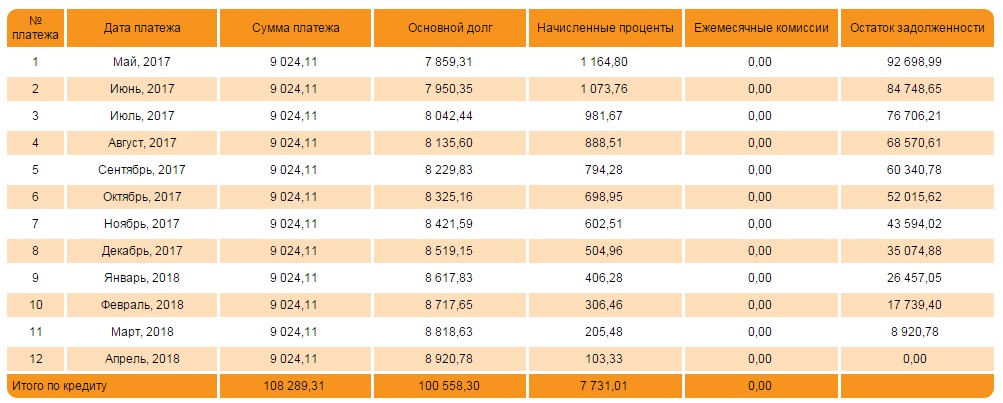

Давайте рассчитаем, как уменьшить ежемесячный платеж по кредиту и не платить проценты банку с помощью программы рефинансирования. Возвращаясь к нашему примеру. Через год, к маю 2017 года мы должны банку 100 558,30 руб. Предположим, что мы воспользуемся предложением по ставке 13,9% годовых, тогда график платежей будет выглядеть следующим образом.

Ежемесячный платеж – 9 024,11, почти на тысячу рублей меньше, сумма переплаты – 7 731,01 руб. Банку вы должны будете отдать 108 289,31. Таким образом, с помощью программы рефинансирования можно существенно улучшить условия кредитования, законно уменьшить размер ежемесячного платежа и не платить проценты банку. Для оформления таких кредитов банки запрашивают стандартный пакет документов – паспорт, сведения о доходах, справки с места работы, а также дополнительно – информация о рефинансируемом кредите (номер и дата договора, валюта, реквизиты счета и т.д.).

Оформить новый кредит на выгодных условиях

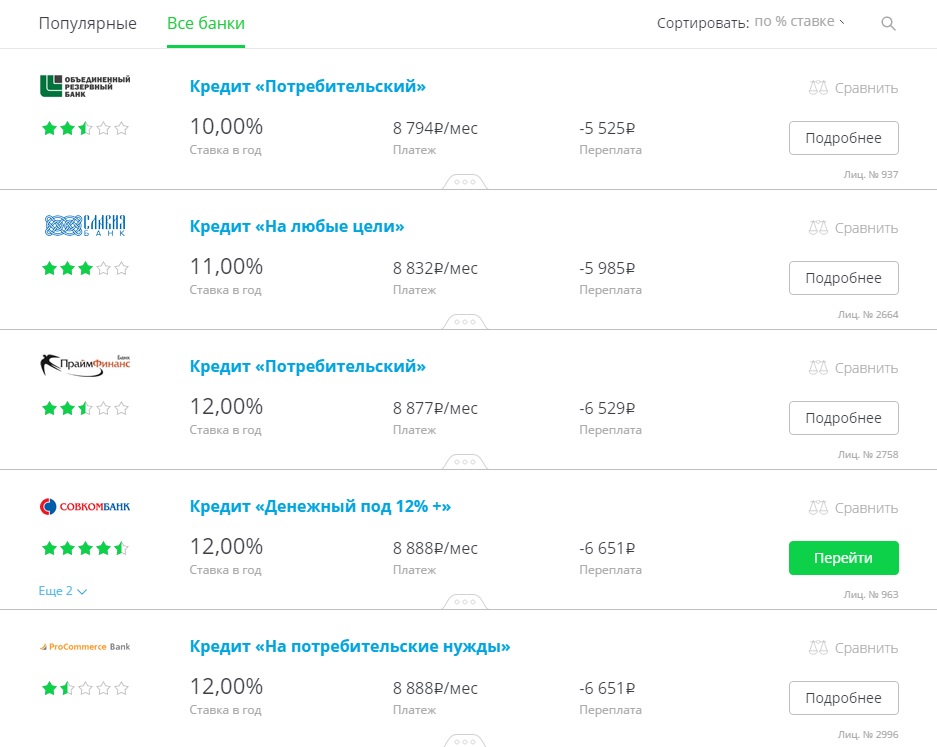

Вернемся к тому, с чего мы начали рассмотрение данной темы – снижение ключевой ставки Центральным банком. Еще одним законным способом уменьшения ежемесячного платежа по кредиту является оформление более дешевого займа с меньшей процентной ставкой. Подбор более выгодного кредита стоит начать с сервисов, сравнивающих условия кредитования в разных банках. Мы отправимся на сайт – sravni.ru.

По нашему запросу – сумма кредита 100 тысяч рублей на срок один год, с подтверждением дохода по справке 2-НДФЛ, мы получили еще более выгодные предложения со ставкой от 10% годовых. При дальнейшем снижении ключевой ставки Центральным банком, которое прогнозируется экспертами, ставки по кредитам в коммерческих банках также будут уменьшаться. Итак, законно уменьшить ежемесячный платеж по кредиту и не платить проценты банку можно двумя законными способами:

- оформить новый кредит по программе рефинансирования;

- взять кредит в другом банке на более выгодных условиях.

Уважаемые читатели! Мы все хорошо понимаем, что лучше всего обходиться без кредитов вообще. Но к сожалению иногда мы вынуждены прибегать к помощи заемных денег. В нашей статье мы рассмотрели два варианта по снижению ежемесячного платежа и процентного бремени путем оформления кредита по программе рефинансирования или более дешевого в связи с снижением ключевой ставки ЦБ. Для многих людей это будет новостью. Если вы являетесь более опытным пользователем кредитных продуктов, то предлагаем в рамках данного обсуждения рассказать свои секреты, которые точно будут полезны всем нам.

Еще один вариант банки дурить – это кредитные карты с беспроцентным периодом. Сейчас почти каждый банк дает такие карты. Если платить по безналу и в течении месяца возвращать, то проценты не платишь!

Принимается, тоже работающий способ не платить банкам лишние проценты!

Из секретов. Моя жена устроилась на самую доступную должность в банке. Мы взяли кредит (она заёмщик) на автомобиль под процентную ставку для сотрудников. Вы не поверите, но пару лет назад это было, ставка была процентов на 3-4 ниже самой минимальной. Потом жена скоро ушла в декрет))))