Уже вступившим в силу 30 июля 2017 года Федеральным законом от 29 июля 2017 года № 266-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и Кодекс России об административных правонарушениях» внесены поправки не только в саму процедуру банкротства, но и порядок установления и привлечения к субсидиарной ответственности контролирующих лиц должника. В полном объеме изменения начали применяться с 1 сентября этого года, а привлекаться к субсидиарной ответственности по новым правилам будут уже по заявлениям, поданным с 1 июля 2017 года. Проведем краткий анализ новых норм Закона о банкротстве в рамках нашей новой статьи.

Уже вступившим в силу 30 июля 2017 года Федеральным законом от 29 июля 2017 года № 266-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и Кодекс России об административных правонарушениях» внесены поправки не только в саму процедуру банкротства, но и порядок установления и привлечения к субсидиарной ответственности контролирующих лиц должника. В полном объеме изменения начали применяться с 1 сентября этого года, а привлекаться к субсидиарной ответственности по новым правилам будут уже по заявлениям, поданным с 1 июля 2017 года. Проведем краткий анализ новых норм Закона о банкротстве в рамках нашей новой статьи.

Что такое субсидиарная ответственность?

Субсидиарная ответственность — это институт совсем не новый для российского законодательства. По своей сути он позволяет кредитору, который не получил полного удовлетворения своих требований от основного должника, предъявить их другому, несущему наряду с ним субсидиарную ответственность.

Прежде чем мы перейдем к рассмотрению субсидиарной ответственности в законодательстве о банкротстве, необходимо отметить, что данный институт предусмотрен также и гражданским законодательством. Так, согласно пункту 1 статьи 399 Гражданского Кодекса РФ кредитор сначала должен предъявить свои требования основному должнику и только если он отказал в исполнении данных требований, то тогда кредитор имеет право обратиться к лицу, несущему субсидиарную ответственность.

В новой, как и ранее действующей редакции Закона о банкротстве, предусмотрена возможность привлечения контролирующих лиц должника к субсидиарной ответственности. Главной целью данного права кредиторов является пресечение незаконных действий должника, направленных на уклонение от погашения задолженности и сокрытие результатов финансово-хозяйственной деятельности.

Применение данного вида зачастую персональной ответственности широкого круга возможных в новой редакции закона контролирующих лиц, сейчас достаточно злободневно. Формирование судебной практики только начинается и многое зависит от правильных действий не только должника, но и самих потенциальных контролирующих лиц.

Как работает третейский суд? Арбитражное соглашение, подача иска и исполнение решения

Кто такие контролирующие лица должника?

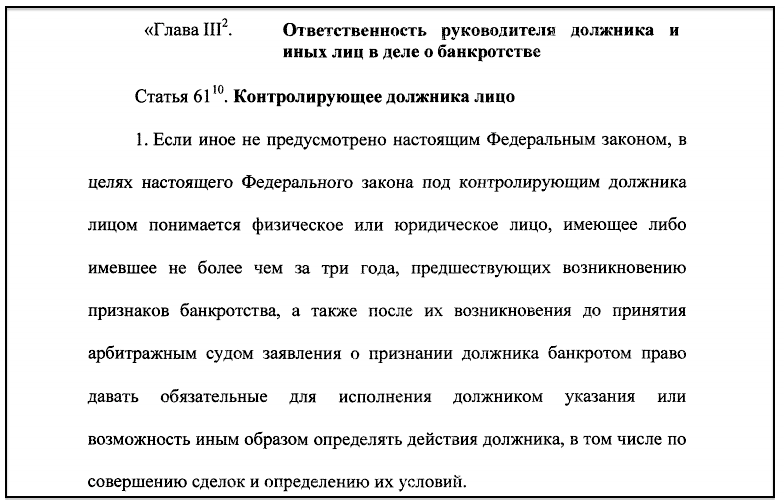

Согласно пункту 4 статьи 61.10 новой редакции Федерального закона от 26.10.2002 года № 127-ФЗ «О несостоятельности (банкротстве)» в общем порядке контролирующим лицом должника является:

- руководитель или управляющая организация должника, член исполнительного органа, ликвидатор и член ликвидационной комиссии;

- лицо, которое могло самостоятельно либо совместно с другими лицами распоряжаться 50% голосующих акций — для акционеров, и более чем половиной доли в уставном капитале — для учредителей обществ с ограниченной ответственностью. К данной категории законом также отнесены лица, которые в принципе имели право назначать руководителя должника;

- лицо, извлекающее материальную выгоду от незаконных действий должностных лиц, уполномоченных выступать от имени должника.

Как открыть свой бизнес? Инструкция по регистрации ООО в 2017 году

Новый Федеральный закон от 29 июля 2017 года № 266-ФЗ внес в этот список существенные дополнения. Вышеназванная статья 61.10 измененного закона устанавливает признаки контролирующих должника лиц, в отношении которых может применяться субсидиарная ответственность при банкротстве. Сейчас это не просто акционеры и учредители юридического лица или же генеральный директор, но и, например, финансовый директор или главный бухгалтер. В законе прямо указано — иная должность, предоставляющая право определять действия должника.

Вместе с тем, законодателем в пункте 6 рассматриваемой статьи установлено ограничение, в соответствии с которым к контролирующим нельзя отнести лиц лишь по тому основанию, что они владеют менее чем 10% уставного капитала юридического лица и получают обычный доход, связанный с этим владением.

Поэтому принятие решения о замене фактических учредителей и руководителей фирмы на «номинальных» из среды друзей, родственников и сотрудников не может препятствовать привлечению к субсидиарной ответственности при банкротстве реальных руководителей и собственников бизнеса.

За что могут привлечь к субсидиарной ответственности при банкротстве и в каком размере?

Первоочередное основание для привлечения к субсидиарной ответственности указано в статье 61.11 Закона о банкротстве, а именно — невозможность полного погашения требований кредиторов. Необходимо отметить, что законом предусмотрено солидарное привлечение к субсидиарной ответственности группы контролирующих лиц должника.

Размер субсидиарной ответственности контролирующего лица соответствует общему размеру требований всех кредиторов должника. При этом, если им будет доказано, что от его действий размер причиненного кредиторам имущественного вреда меньше, чем общие требования к должнику, то и размер субсидиарной ответственности контролирующего лица будет уменьшен.

Кроме того, в пункте 10 анализируемой статьи указано, что контролирующее лицо должника, которое не может полностью удовлетворить требования кредиторов, не несет субсидиарную ответственность, если им будет доказано отсутствие вины в этом. Однако, закон прямо указывает на то, что данное лицо должно действовать в рамках обычных условий гражданского оборота, добросовестно, разумно в интересах должника и его владельцев — учредителей, без нарушения прав кредиторов.

Обзор личного кабинета налогоплательщика физического лица на сайте ФНС России

Кто имеет право привлечь к субсидиарной ответственности?

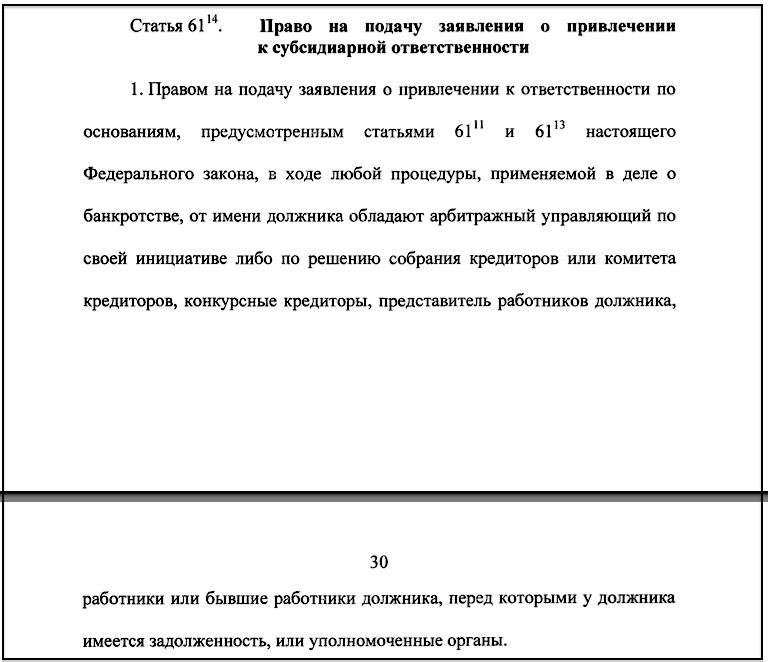

В соответствии со статьей 61.14 новой редакции Закона о банкротстве право подачи заявления о привлечении к субсидиарной ответственности имеют следующие лица:

- арбитражные управляющие по собственной инициативе и по решению кредиторов;

- представители работников должника;

- работники, в том числе и бывшие, должника;

- уполномоченные госорганы, среди которых в первую очередь налоговая служба.

Участие налоговиков в привлечении к субсидиарной ответственности

Как правило, в процедурах банкротства активно участвуют налоговые органы. Сотрудники ФНС России начинают или включаются в процедуру привлечения руководителей и учредителей должника к субсидиарной ответственности при банкротстве. Как правило, все начинается с проверки, в рамках которой устанавливается не полная уплата налогов. После этого налоговики принимают меры по взысканию задолженности. Далее сами становятся инициаторами или входят в процедуру банкротства. Уже после того, как должник будет признан банкротом, привлекают его руководителей или учредителей к субсидиарной ответственности.

Положительный результат для государства по данным основаниям достигается тогда, когда законность решения инспекции о доначислении налогов подтверждается вступившим в законную силу решением суда. Такое решение, например, может устанавливать факт получения необоснованной налоговой выгоды в виде неправомерных отнесений сумм по сделкам с «сомнительными» контрагентами на расходы, а также принятия вычетов по НДС.

Проверить себя и контрагента или комплаенс-контроль по-русски

Судебное решение особенно имеет значение, когда рассматриваются заявления о привлечении к субсидиарной ответственности. В таком случае доводы руководителей и учредителей о том, что совершенные компанией налоговые правонарушения являются основанием для привлечения только к налоговой ответственности, но не служат поводом для привлечения к субсидиарной ответственности, могут подвергаться сомнению.

Письмо ФНС России о новых нормах Закона о банкротстве

В связи с вступлением в силу новых норм Закона о банкротстве ФНС России выпущено письмо от 16 августа 2017 года № СА-4-18/16148@ «О применении налоговыми органами положений главы III.2 Федерального закона от 26.10.2002 N 127-ФЗ», в рамках которого налоговики для своих подчиненных разъяснили положения об ответственности руководителей должников, а также всех иных лиц в делах о банкротстве. Данное письмо было выпущено в связи с тем, что налоговые органы являются представителями интересов Российской Федерации в делах данной категории. С полным текстом данного письма вы можете ознакомиться на нашем сайте, скачав его по ссылке ниже:

Комментарий «Контролирующее лицо должника и другие особенности № 266-ФЗ»

Похожие записи:

В 2017 году в России может быть создан крипторубль — миф или реальность? Мнение экспертов

В 2017 году в России может быть создан крипторубль — миф или реальность? Мнение экспертов

Выборы Президента России 2018 года. Кто может быть кандидатом в Президенты и как проходят выборы?

Выборы Президента России 2018 года. Кто может быть кандидатом в Президенты и как проходят выборы?

Новые правила госрегистрации недвижимости с 2017 года

Новые правила госрегистрации недвижимости с 2017 года

Гарантии для жителей «Хрущевок», которые войдут в программу реновации 2017 года. Новое в законодательстве города Москвы о сносе пятиэтажек

Гарантии для жителей «Хрущевок», которые войдут в программу реновации 2017 года. Новое в законодательстве города Москвы о сносе пятиэтажек